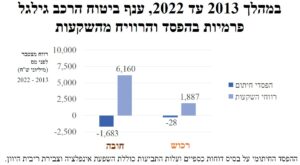

ביטוחי רכב בעשור האחרון: כ-1.7 מיליארד שקלים הפסדי חיתום בשייר, כ-8 מיליארד שקלים רווחים מהשקעות

צילום: Depositphotos

צילום: Depositphotos

במהלך עשר השנים האחרונות, מבטחי רכב בישראל (חובה ורכוש) הפסידו חיתומית בשייר במצטבר כ-1.7 מיליארד שקלים. את ההפסדים כיסו רווחי השקעות בסך של כ-8 מיליארד שקלים שעומדים בבסיס רווחי הענף. כך במחקר "ביטוח רכב בישראל – השוואה בינלאומית ובעיות מבניות בשוק", אשר נערך על ידי פרופ' דן וייס, ראש מרכז הראל לחקר שוק ההון בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, וד"ר נעמי שפירר בלפר, מנהלת המרכז.

עוד עולה במחקר בקשר לרווחיות חברות הביטוח, כי קיימים הבדלים משמעותיים ברמת ה-LOSS RATIO בין חברות הביטוח. במהלך עשר שנים, חלקן הרוויחו וחלקן הפסידו חיתומית מאות מיליוני שקלים.

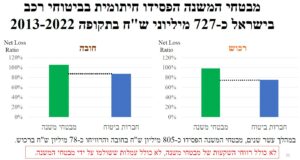

כמו כן, מבטחי המשנה הפסידו חיתומית במהלך עשר השנים האחרונות כ-0.7 מיליארד שקלים; חלה עלייה משמעותית בעלות התביעות בשנים האחרונות, בעקר עקב עלייה בעלות השכר ובעלות החלפים; רמת הרווחיות בענף ביטוח רכב בישראל דומה למקובל בארה"ב, באנגליה ובגרמניה.

תמצית ממצאי המחקר

חוסר קיבולת ביטוחי משנה:

• חלק מחברות ביטוח נשענות באופן משמעותי על ביטוחי משנה, בעיקר משיקולי הון.

• מבטחי המשנה החמירו לאחרונה את תנאי ביטוחי המשנה וחלקם במגמת יציאה משוק ביטוח רכב בישראל. בחלק מהחברות, ניכרת ירידה בדירוג/איכות מבטחי המשנה בביטוח רכב.

• חוסר בקיבולת ביטוחי משנה מהווה איום על שוק ביטוחי הרכב בישראל: קיים בשוק חשש מעצירת פעילות של חלק מחברות הביטוח בישראל (בעיקר חברות "מאותגרות הון") כתוצאה מצמצום הצע והחמרת תנאי ביטוחי המשנה. כמו כן, עצירת פעילות של חלק מהחברות תפגע בתחרות בשוק.

המלצת עורכי המחקר:

• שיפור ניהול סיכוני ביטוח משנה וחיזוק המשטר התאגידי והבקרה הפנימית בחברות הביטוח לגבי התקשרות בעסקאות ביטוח משנה.

רכב רכוש:

• קיים עיוות מבני בתהליך התביעה – עלות השמאות גבוהה ממחיר השוק של עלות תיקון הנזק בפועל.

• התוצאה הינה עודף תשלומים בגין תיקוני רכב והפסדים משמעותיים ממקרי אבדן גמור להלכה, המייקרים ביחד את עלות ביטוח מקיף וצד ג' בישראל.

• קיימת אסימטריה במידע בין החברות. בניגוד לביטוח חובה (מנברא), לחברות יש היסטוריה פנימית בלבד המשמשת לחישוב תעריפי ביטוח מקיף/צד ג'.

המלצות עורכי המחקר:

• שמאות נזק לרכב תשקף מחיר שוק של עלות תיקון הנזק בפועל.

• הקמת בסיס נתונים משותף לתעריפי מקיף/צד ג' ברמת שוק (בדומה לתעריפי סיכון טהור בחובה) יקטין את האסימטריה במידע בין השחקנים ויגביר את התחרות.

פיקוח על תעריפי ביטוח חובה:

• כיום נעשה במנגנון PRIOR APPROVAL – הפיקוח מאשר עדכונים בתעריפים על פי בקשות של החברות, המציגות ניתוח אקטוארי של תעריפים לאלפי פרופילי סיכון. מתנהל מו"מ עם הפיקוח.

• זוהה חוסר עקביות לאורך זמן במטרות הפיקוח על תעריפי ביטוח חובה בין שמירה על יציבות חברות הביטוח לבין הגנה על הצרכנים.

• הקריטריונים לאשור בקשת חברה לשינוי תעריפי ביטוח חובה אינם ברורים.

המלצת עורכי המחקר:

• פיקוח על תעריפי ביטוח רכב חובה יהיה באמצעות מנגנון FILE AND USE, באופן דומה לקיים בפועל במעל 20 מדינות בארה"ב, באנגליה ובגרמניה.

פיקוח על תעריפי הפול:

• הפול נועד להיות ביטוח שיורי, בפועל אינו כזה.

• תעריפי הפול אמורים להיקבע על בסיס הערכת הסיכון הטהור הממוצע בשוק בתוספת שלא תפחת מ-25%. בפועל חלק מהתעריפים למכוניות תחרותיים וה-LOSS RATIO של ביטוחי אופנועים כמעט 300%.

• הפסדי הפול עלו בשנים האחרונות והיקפם קרוב לרף המאושר על פי החוק (8%), בעיקר בשל העלות הגבוהה של תביעות האופנועים. בעשר השנים האחרונות, קיימת העמסה נוספת של נזקי אופנועים על חברות הביטוח בשיעור 3.5% מהפרמיות באמצעות מנגנון קל כבד.

המלצות עורכי המחקר:

• על הפול להיות ביטוח שיורי כנקבע בחוק ולא להציע תעריפים תחרותיים. תעריפי הפול יחזרו להיקבע על בסיס הערכת הסיכון הטהור הממוצע בשוק בתוספת שלא תפחת מ-25%.

• יש לתקן עיוותים קיימים בתעריפי ביטוחי האופנועים המביאים לסבסוד לאוכלוסיות מסוימות על חשבון אוכלוסיות אחרות. תיקון זה צפוי להביא לשינוי התנהגות הרוכבים באופן שיצמצם את הסיכון הביטוחי הכולל.

• הפול יציע לבעלי אופנועים לרכוש פוליסה (כמעט) מאוזנת אקטוארית, בפרמיה זולה משמעותית עם השתתפות עצמית מוגדלת. דוגמה: הנחה של 50% בפרמיה עם השתתפות עצמית בסך 90,000 שקלים.

הנחות בבסיס השוואה בינלאומית

ביטוח חובה:

• ביטוח חובה בישראל הינו מסוג NO FAULT ללא תקרת נזק לגבי נזקי גוף של נהג, נוסעים והולכי רגל. NO FAULT קיים בחלק ממדינות ארה"ב.

• ביטוח חובה בארה"ב, אנגליה וגרמניה הינו לנזקי גוף ורכוש שנגרמו לצד שלישי ומוגבל בתקרות (נמוכות יחסית).

• בארה"ב אנגליה וגרמניה ביטוח החובה כולל ביטוח צד ג'.

• בישראל קיימים מנגנונים ייחודיים – הפול וקרנית.

ביטוח רכוש:

• לכל סוג רכב, מיסוי גבוה בישראל גורם לסכומי ביטוח רכב גבוהים מאשר בארה"ב, אנגליה וגרמניה.

"לכן, ההשוואה למדינות אחרות באה לתת מושג כללי ואינה 'הוגנת', כי מבנה הכיסוי הביטוחי בארצות ההשוואה שונה. כלומר, ההשוואה הינה אינדיקטיבית בלבד ואינה משווה בין שווים", מוסבר במחקר.

רווחיות:

• NET COMBINED RATIO בישראל דומה למדינות אחרות. ממוצע 2013-2022: ישראל 102%, ארה"ב 101%, בריטניה 100%, גרמניה 98%. בישראל היחס משוקלל לביטוחי חובה ורכוש לפי הקף פרמיות.

• תעריפי ביטוח הרכב בישראל עלו בשנתיים האחרונות מעל לעלייה באירופה

• בעשר השנים האחרונות חלה בישראל ירידה בפרמיה הממוצעת הנומינלית ברכב חובה.

התפתחות פרמיית ביטוח רכב:

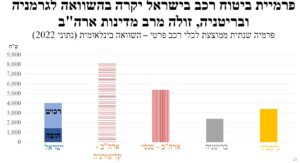

• פרמיית ביטוח רכב בישראל יקרה בהשוואה לגרמניה ובריטניה, זולה מרוב מדינות ארה"ב.

תביעות:

• עלייה בגניבות כלי רכב: בתקופה 2013 עד 2022 נגנבו בישראל בממוצע מספר (יחסי) רב יותר של כלי רכב בשנה מאשר בגרמניה או ספרד, אך פחות מאשר בצרפת או באנגליה.

• מספר כלי רכב גנובים בשנה רשם בישראל זינוק בשלוש השנים האחרונות. בשנת 2023 נגנבו כ-20,000 כלי רכב. אומדן הפיצוי בגין גניבות כלי רכב בשנת 2023 הוא כ-1 מיליארד שקלים (כ-10% מהפרמיות ברוטו). החישוב הוא לפי עלות פיצוי כלי רכב ממוצע שמרני של 60 אלף שקלים, ושיעור ביטוח מקיף של 80% מהרכבים שנגנבו.

• NET LOSS RATIO: ממוצע בישראל 2013-2022 – 75% בביטוח רכוש ו-87% בביטוח חובה. הנתונים כוללים עלייה ב-17% בשנת 2016 בשל דוח וינוגרד וירידה תואמת בשנת 2019. וכן עלייה ב-15% בשנת 2021 בשל שינויי ריבית.

• NET LOSS RATIO בישראל דומה למדינות אחרות. ממוצע 2013-2022: ישראל 79%, ארה"ב 78%, בריטניה 80%, גרמניה 74%. בישראל היחס משוקלל לביטוחי חובה ורכוש לפי הקף פרמיות.

הוצאות תפעוליות:

• NET EXPENSE RATIO: ממוצע בישראל 2013-2022 – 25% בביטוח רכוש ו-17% בביטוח חובה.

• NET EXPENSE RATIO בישראל דומה למדינות אחרות. ממוצע 2013-2022: ישראל 23%, ארה"ב 23%, בריטניה 20%, גרמניה 24%. בישראל היחס משוקלל לביטוחי חובה ורכוש לפי הקף פרמיות.

פערי רווחיות בין חברות:

• פערים גבוהים ברמת הרווחיות של 15 חברות הביטוח ברכוש ובחובה. על פי נתונים מצטברים 2013-2022.

בעיות מבניות בשוק ביטוח הרכב

חוסר בקיבולת ביטוח משנה:

• חלק מבטחי המשנה בפרמיות ברוטו, 2013-2022. רכוש: פרמיות מבטחי משנה 6%, פרמיות שייר 94%. חובה: פרמיות מבטחי משנה 31%, פרמיות שייר 69%. סה"כ פרמיות מבטחי משנה 2013-2022: 4.7 מיליארד שקלים ברכוש ו-15.9 מיליארד שקלים בחובה.

• מבטחי המשנה הפסידו חיתומית בביטוחי רכב בישראל כ-727 מיליון שקלים בתקופה 2013-2022. במהלך עשר שנים, מבטחי המשנה הפסידו כ-805 מיליון שקלים בחובה והרוויחו כ-78 מיליון שקלים ברכוש. הנתונים לא כוללים רווחי השקעות של מבטחי משנה, לא כולל עמלות ששולמו על ידי מבטחי המשנה.

• בחובה ניכרת ירידה בהיקף ביטוחי המשנה והרעה בתנאים בשנים האחרונות.

• הפסדי מבטחי המשנה בשוק הרכב הישראלי גרמו חוסר בקיבולת ביטוחי משנה עקב יציאה/צמצום פעילות של מבטחי משנה בשוק ביטוחי רכב ישראל והרעה בתנאי ביטוחי המשנה.

• כיום, חלק מעסקאות ביטוח המשנה הינן מימוניות באופיין ומעבירות מעט סיכון למבטחי המשנה.

• בחלק מהחברות, ניכרת ירידה בדירוג/איכות מבטחי המשנה בביטוח רכב.

• בשנת 2022, היקף הפסדי החיתום של מבטחי המשנה של חלק מהחברות היה בהיקף דומה להון העצמי של אותן חברות.

• איום על שוק ביטוחי הרכב בישראל:

– קיים בשוק חשש מעצירת פעילות של חלק מחברות הביטוח בישראל (בעיקר חברות "מאותגרות הון") כתוצאה מצמצום ביטוחי המשנה.

– עצירת פעילות של חלק מהחברות תפגע בתחרות בשוק.

בקשר לאיום על שוק ביטוחי הרכב בישראל, עורכי המחקר ממליצים על שיפור ניהול סיכונים נמכרים למבטחי משנה וחיזוק המשטר התאגידי בחלק מחברות הביטוח לגבי התקשרות בעסקאות ביטוח משנה.

פיקוח על תעריפי ביטוח חובה

תמונת מצב – מרץ 2024:

לדברי עורכי המחקר, פיקוח על התעריפים נועד למנוע מצבי כשל בשתי מטרות. מטרה יציבותית – פיקוח כי תעריפים לא יהיו נמוכים מדי, כדי לדאוג ליציבות חברות הביטוח. מטרה צרכנית – פיקוח כי תעריפים לא יהיו גבוהים מדי, כך שרמת תחרות נמוכה לא תגרום לרמת רווחיות גבוהה במוצר חובה.

אולם בפועל, קובע המחקר, הממונים בעשרים השנים האחרונות לא היו עקביים במשקל שניתן לכל אחת משתי המטרות. כיום, השוק תחרותי ולכן הצורך בהגנה על הצרכנים מצטמצם; מאז 2017 הפיקוח על יציבות חברות הביטוח מבוסס על רגולציית SOLVENCY II; תהליך עדכון התעריפים מתבצע על סמך מסמך בקשת עדכון אקטוארי המציג לפיקוח את רווחיות החברה מהמוצר בפירוט של אלפי פרופילי סיכון (PRIOR APPROVAL) ומשמש בסיס למו"מ עם הפיקוח. התחשיב אינו כולל רווחי השקעות.

"התהליך מוביל לעיוותי תעריפים, בעיקר כתוצאה מהיעדר קריטריונים ברורים לאישור התעריפים", מצוין במחקר.

היקף נזקי הגוף במגמת עלייה:

במחקר נמצאו ארבעה גורמים המשפיעים בקשר להיקף נזקי גוף:

• עלייה בשכר הממוצע במשק כ- 35% במהלך השנים 2013-2022.

• מערכת משפט ליברלית כלפי תביעות נזקי גוף.

• עלייה בהפסדי הפול (בעיקר כתוצאה מגידול בנזקי אופנועים) בשיעור של כ-14% בשלוש השנים האחרונות.

• שינוי טכנולוגי – מעבר לרכבים חשמליים צפוי להגדיל נזקי גוף בשל עלייה בחומרת התאונות (בעקר בתחילת נסיעה).

במחקר מוסבר כי "מאחר ותביעות בגין נזקי גוף מתבררות לאורך מספר שנים, עלייה בהיקף תביעות נזקי גוף צפויה להופיע בעתיד ולהגדיל את הפסדי החיתום בביטוח חובה".

אישור תעריפי ביטוח רכב חובה בארה"ב:

12 מדינות בארה"ב נוקטות בגישה דומה לישראל – PRIOR APPROVAL. לעומתן, 38 מדינות נוקטות גישות מקלות באופן המאפשר תגובה מהירה יותר של חברות הביטוח לשינויים בשוק. מתוך 38 מדינות אלה, 23 מדינות נוקטות בגישה מקלה – FILE AND USE.

אישור תעריפי ביטוח רכב חובה באירופה:

• גרמניה. הרגולציה בגישת FILE AND USE – לא נדרש אישור, נדרש לדווח לרגולטור חודש לפני יישום עדכון תעריפי ביטוח רכב חובה.

• אנגליה. הרגולציה בגישת FILE AND USE – חברות הביטוח אינן נדרשות לקבל אישור מהרגולטור לפני יישום של עדכון תעריפי ביטוח רכב חובה. החברות נדרשות להגיש את תחשיבי התעריפים לצורך בקרה וסקירה. הרגולטור מוודא הוגנות, שקיפות וציות לדרישות הרגולציה.

• צרפת. הרגולציה בגישת PRIOR APPROVAL – חברות הביטוח נדרשות לקבל אישור מוקדם מהרגולטור לפני עדכון תעריפי ביטוח רכב חובה.

עורכי המחקר ממליצים שפיקוח על תעריפי ביטוח רכב חובה יהיה באמצעות מנגנון FILE AND USE, באופן דומה לקיים בפועל ב-23 מדינות בארה"ב וגם באנגליה ובגרמניה:

• חברות הביטוח יקבעו תעריפי ביטוח חובה על פי קריטריונים שייקבעו ע"י הפיקוח. הפיקוח יבקר ביצוע תעריפים אלה מידי שנה.

• עיקרי הקריטריונים: מידי שנה, הפיקוח יגדיר תיק פרופילי סיכון ויקבע מחיר מכסימלי לכל פרופיל ושיעור חריגה אחיד מותר (עד 25%). כל חברה תוכל לחרוג ברמת פרופיל סיכון בודד עד לשיעור המותר, אך לא תוכל לחרוג מעלות התעריף הממוצעת בתיק שהגדיר הפיקוח.

מקור אינפוגרפיקה: מרכז הראל לחקר שוק ההון

לקריאת המחקר – לחצו כאן

כנס פרישה השנתי של לשכת המתכננים הפיננסים ידון בהיבטים שונים של תכנון פרישה

“התופעה רחבה מאוד. הדבר חושף את הסוכנים לתביעות שלא באשמתם”

מתקפת סייבר – מי בקבינט המלחמה שלך?

"החשיבה מחוץ לקופסה היא דבר הכרחי, דבר שצריך לאמץ אותו"

"קרה נזק? תשלמו!"

כניסה לחשבון שלי

(באמצעות קוד חד פעמי)שמסתיים בספרות {{phone-four-last-digits}}

אנא הזן את הקוד שקיבלת